微信客服

微信客服 微信公眾號

微信公眾號2月13日,Infolink 2025年度全球儲能系統出貨排名出爐。對比2024年榜單,此次新增了全球儲能系統出貨總榜榜單及大儲市場、戶儲市場兩大榜單,并未如以前一樣分為交流側、直流側兩個榜單進行排名。

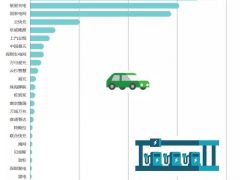

2025年,全球儲能系統出貨量為421.16GWh,同比增長75.48%。在全球儲能系統出貨TOP10中,中國企業占據八席,特斯拉和Fluence成為僅存的兩家海外企業,而Powin和NextEra Energy則跌出榜單,華為與比亞迪躋身前五,電工時代上升兩位至第八位。

競爭格局呈現“頭部膠著、中段混戰”的特點。前三強廠商全年市占率差距始終保持在微小區間,輪流登頂。2025年隨著光伏組件巨頭、新能源車企、逆變器龍頭紛紛跨界入局,借儲能轉型尋求第二增長曲線,多方勢力攜技術、資金與渠道資源涌入,或將進一步加劇競爭內卷。

但全球化布局已成為行業共識,中國企業加速海外落子,國際廠商也積極布局全球產能,增強本地化服務能力,搶占區域市場紅利。

2025年,陽光電源大動作不斷,其6月推出的PowerTitan 3.0智儲平臺成為行業焦點,該平臺搭載自主研發的684Ah超大電芯,配合專用疊片工藝,實現超440Wh/L的能量密度和15000次循環壽命。市場層面,企業全球簽單勢頭強勁,據不完全統計,全年海內外斬獲訂單超40GWh。此外,伴隨AI算力需求爆發,陽光電源成立AIDC事業部,持續加碼新賽道。

海博思創聚焦儲能系統集成主業,重點布局電網側大型儲能項目。企業在內蒙古并網的三大電網側獨立儲能項目合計規模達7.4GWh,項目搭載了自研第二代PCS及587Ah電芯的新一代7MWh系統。與此同時,海博思創與寧德時代簽署十年戰略合作協議,鎖定2026~2028年不低于200GWh的電芯采購。企業同步推動“儲能+X”跨界融合,從光儲融合到數據中心柴發替代,從源網荷儲到綠電直連等,不斷拓展應用邊界。

大儲市場:爆發式增長,中國企業領跑

2025年,全球大儲系統出貨量達375.25GWh,同比增長77.84%。對比2024年該榜單為新增榜單,其中頭部企業規模優勢逐步顯現,TOP5為特斯拉、陽光電源、比亞迪儲能、中車株洲所、海博思創。

遠景能源2025年推出EN8Pro智能體儲能系統,搭載700+Ah儲能專用電芯,標準20尺單箱8MWh儲能系統單位面積能量密度達到541kWh/㎡;其AI儲能系統助力企業在多個電力市場斬獲訂單。12月31日,位于內蒙古的12.8GWh全球最大儲能集群全面建成并陸續并網。海外市場方面,11月遠景宣布為英國Carrington儲能項目提供680MW/1360MWh的AI儲能系統解決方案,并重點布局歐洲和中東市場,以智能化解決方案提升競爭力。

中車株洲所依托央企背景及全產業鏈研發能力,優勢集中于電網側儲能,憑借穩定交付能力和技術可靠性,參與多個省級重點電網側儲能項目,并在2025年入圍多個大型儲能項目。據悉,2025年企業儲能業務營業收入突破百億,出貨量達到20GWh,海外市場新簽訂單實現歷史性突破。

戶儲市場:爆發在即,競爭升級

2025年,全球戶用儲能系統出貨35.11GWh,同比增長75.55%。歐洲多國政策陸續出臺,戶儲市場有望進一步爆發,但當地具備渠道優勢的廠商,或將借此契機攪動市場格局。榜單TOP5企業為特斯拉、華為、比亞迪儲能、陽光電源、思格新能源。

思格新能源2025年加速海外拓展,在澳大利亞分布式儲能市場占據份額第一,與多個區域伙伴簽訂訂單超2.5GWh,其中包括與澳頭部電氣分銷商Lawrence & Hanson簽署1GWh儲能合作MOU,與Energy Spurt達成1.5GWh戰略合作協議等。

德業股份2025年宣布投資約11.12億元,建設年產7GWh工商業儲能生產線項目,計劃2028年建成投產,旨在滿足歐洲、北美及亞非拉等新興市場的快速增長需求;2026年1月,企業正式向港交所遞交H股上市申請,擬通過“A+H”雙融資平臺支持全球化戰略與研發投入。

整體來看,中國企業在全球系統集成環節的“話語權”進一步增強,技術迭代與價格戰同步上演,大容量電芯、AI融合成為產品升級的主線。海外市場方面,中國企業通過本地化布局和技術輸出,在歐洲、中東、澳洲等區域持續斬獲大單,全球化拓展步伐加快。

2026年儲能市場預計將延期“火熱”態勢,但供應鏈成本波動、價格傳導不暢可能導致部分集成商陷入“增收不增利”的困局;歐洲戶儲市場的爆發節奏、美國政策走向、新興市場的本土化要求等,將是影響全球格局的關鍵變量。在多重因素交織下,儲能企業唯有打通技術、成本、渠道與資本的全鏈條閉環,方能在新一輪洗牌中立于不敗之地。

0 條